Slim schenken: familiefonds of schenken op papier?

Twee populaire manieren om vermogen over te dragen aan je kinderen, eenvoudig uitgelegd. Je hebt een mooi vermogen opgebouwd en wil dat al tijdens je leven overdragen; fiscale overwegingen geven vaak de doorslag:

- Profiteren van jaarlijkse vrijstellingen en laagste tarief schenkbelasting

- Onbelast overdragen van het rendement op de schenking

Maar één aspect is daarbij vaak belangrijk: de controle over het vermogen moet bij de ouders blijven. Twee strategieën zijn hiervoor populair: het familiefonds en schenken op papier. Beide hebben hetzelfde doel, maar werken heel anders. We leggen het uit zonder fiscaal jargon.

Hoe werkt het in de praktijk?

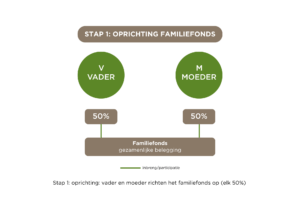

Optie 1: Het familiefonds

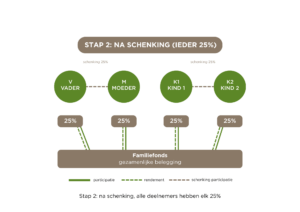

Stel dat jij en je partner samen €500.000 hebben belegd. Jij richt een familiefonds op (een soort gezamenlijke portefeuille) en je kinderen worden daarin deelgenoot. Je draagt een deel van jouw aandeel over aan hen, bijvoorbeeld elk 25%.

Voortaan is de beleggingsopbrengst van de portefeuille van iedereen samen. Behaalt het fonds 6% rendement op €500.000? Dan is dat €30.000 per jaar. Heeft Kind 1 een aandeel van 25%? Dan is €7.500 van dat rendement voor hem of haar, direct, elk jaar, zonder dat je daar verder iets voor hoeft te doen. Het rendement blijft in het gezamenlijk vermogen, alleen met medewerking van de ouders kunnen de kinderen erover beschikken.

Structuur 1: Familiefonds

Hoe gaat dat in zijn werk?

Je draagt de participaties (jouw “stukjes” in het fonds) over aan je kinderen. Dit is een schenking, dus hierover kan schenkbelasting verschuldigd zijn, tenzij u gebruik maakt van de jaarlijkse vrijstellingen. In de praktijk kun je elk jaar een stukje overdragen, zodat je slim gebruikmaakt van de vrijstellingen. De € 125.000 in het voorbeeld, is deels belast tegen 10%; in plaats hiervan had ook jaarlijks een lager bedrag kunnen worden gebruikt.

Optie 2: Schenken op papier

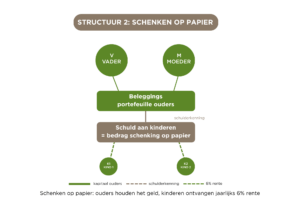

Schenken op papier werkt op het eerste gezicht wat vreemd: je schenkt je kind geld, maar je houdt het zelf. Je erkent (vaak bij de notaris) een schuld aan je kind, het geschonken bedrag blijft gewoon op je bankrekening staan. Je kind ziet niets op zijn of haar rekening bijkomen.

Wat je kind wél krijgt, is rente. Je betaalt elk jaar 6% rente over de schuld. Op een schenking van €50.000 is dat €3.000 per jaar, per kind. Die rente moet je daadwerkelijk overmaken, anders werkt de constructie niet[1].

Waarom dan toch doen?

Het slimme zit in de erfbelasting. Op het moment dat je overlijdt, wordt de schuld aan je kinderen afgetrokken van je nalatenschap. Je kinderen erven dan minder en betalen dus minder erfbelasting.

Ondertussen blijf je zelf beleggen met het volledige vermogen. Als je portefeuille 8% rendement maakt en je betaalt 6% rente, houd je zelf 2% over. Dat voordeel is voor jou.

Let op: de schenking op papier moet worden vastgelegd bij de notaris. En je moet de rente van 6% elk jaar daadwerkelijk betalen aan je kinderen. Doe je dat niet, dan erkent de Belastingdienst de constructie niet en was al het papierwerk voor niets.

[1] Om precies te zijn: als de schuld nog bij leven wordt afgelost is de daadwerkelijke betaling van de rente niet belangrijk; als de schuld blijft staan tot overlijden van de langstlevende, dan speelt wel de vraag of de rente jaarlijks steeds is betaald. Ook is een notariële akte verplicht als de schuld blijft staan tot overlijden van de langstlevende.

Vergelijking op een rij

| Onderwerp | Familiefonds | Schenken op papier |

| Wie belegt? | Ouders én kinderen samen, via het fonds | Uitsluitend de ouders |

| Wie geniet het rendement? | Iedereen naar rato van zijn aandeel | Ouders genieten het volledige rendement; kinderen ontvangen vaste rente van 6% |

| Wat ontvangen de kinderen? | Variabel beleggingsrendement (kan hoger of lager zijn dan 6%) | Vaste rente van 6% per jaar over het geschonken bedrag |

| Risico voor kinderen | Ja, als de belegging daalt, daalt ook hun aandeel | Nee, vaste rente, ongeacht beleggingsresultaat |

| Geld direct beschikbaar voor kind? | Nee, ouders beslissen over beschikken over hoofdsom en rendement. | Nee, hoofdsom blijft bij ouders tot overlijden |

| Voordeel bij hoog rendement (>6%) | Kind profiteert mee van extra rendement | Kind profiteert niet, extra rendement is voor ouders |

| Notaris verplicht? | Afhankelijk van structuur | Ja, tenzij schuld wordt afgelost vóór overlijden langstlevende |

| Jaarlijkse handelingen? | Beheer van het fonds; eventueel jaarlijks nieuwe participaties schenken | Jaarlijks 6% rente uitbetalen aan kinderen |

| Erfbelastingvoordeel? | Ja, waarde is al verschoven naar kinderen | Ja, schuld wordt afgetrokken van nalatenschap |

| Complexiteit | Middel tot hoog | Laag tot middel |

| Geschikt wanneer… | Ouders willen kinderen actief betrekken bij vermogen; verwacht rendement is hoger dan 6%. | Verwacht rendement is lager dan 6% |

Welke keuze past bij jou?

Er is geen altijd geldig antwoord. Het familiefonds is aantrekkelijk als je je kinderen wilt laten meegroeien met je vermogen en als je bereid bent het beleggingsrisico samen te dragen. Het familiefonds kan ook een mooi instrument zijn om kinderen financieel bewustzijn bij te brengen. Schenken op papier past beter als je je kinderen een vaste, voorspelbare inkomstenstroom wilt geven.